간이과세자-①기준요건 및 매출액(2021년 개정내용)

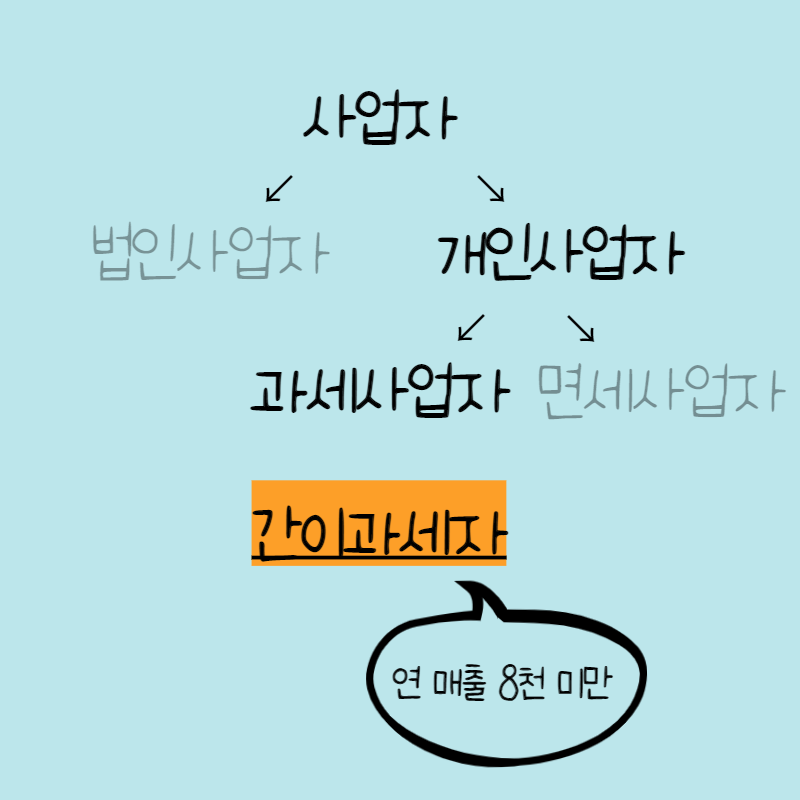

사업자는 크게 법인과 개인으로 나누고 개인사업자는 또 과세사업자와 면세사업자로 나뉩니다. 과세사업자는 일반과세자와, 간이사업자 두 가지가 있습니다. 이 중에서 본인의 사업이 어디에 해당되는지에 따라 부가세 신고 시기와, 납부금액이 달라지는데요~ 오늘은 개인사업자 중 간이과세자에 대해 알아보겠습니다.

■ 간이과세자란?

기본적으로 사업자는 부가세 신고와 납부의 의무가 있습니다. 일반과세자는 1년에 2번 상반기와 하반기 신고 납부합니다. 그러나 매출액이 크지 않은 소규모의 영세한 사업자도 1년에 2번씩 부가세 신고 납부를 하면 너무 어렵고 힘들일이 될 수도 있습니다. 그래서 소규모 사업자의 조세 부담을 덜고 납세 편의까지 제공하기 위하여 생긴 제도입니다.

■ 적용대상

간이과세자는 아무나 될 수 없습니다. 간이과세 사업자가 되기 위하여 조건을 충족해야 합니다.

- Only 개인사업자만 가능

법인사업자는 신청 불가

- 연 매출액 8,000만 원 미만

기존 간이과세자라 하더라도 연 매출이 8,000만 원이 이상이 되면 일반과세자로 변경됩니다.

- 정해진 업종만 신청 가능

개인사업자이면서 매출액이 8,000만 원 미만이더라도 아래 업종은 간이과세를 신청할 수 없습니다.

간이과세가 불가한 업종

1) 광업, 제조업(과자, 도정, 떡방앗간 가능)

도매업(소매업 겸업은 가능), 상품중개업, 부동산업, 임대업, 건설업

2) 변호 사업, 약사업, 세무사 등 전문직 서비스업

3) 둘 이상의 사업장을 경영하는 사업자

■ 간이과세자 과세기간 및 신고기한

과세기간 : 1월1일 ~ 12월31일

신고기한 : 다음연도 1월25일

★간이과세자 기준 2021년 개정내용(기준 수입금액 상향조정)

2021년부터 간이과세 적용 기준 금액이 4,800만 원 미만에서 8,000만 원 미만으로 상향조정됩니다.

■ 간이과세자 수입 금액별 총정리

| 연 매출 | 간이과세자 적용 | 부가세 납부의무 | 세금계산서 발급의무 | 신용카드 매입세액 공제 |

| 3천만원 미만 | 가능 | 없음 | 없음 | 제외 |

| 3천만원 이상 ~ 4천8백만원 미만 |

가능 | 없음(2021년 부터) | 없음 | 제외 |

| 4천8백만원 이상~ 8천만원 미만 |

가능(2021년 부터) | 납부 | 있음(2021년 부터) | 공제가능 |

| 8천만원 이상 (일반과세자) |

불가능 | 납부 | 있음 | 공제가능 |

2020년까지 간이과세자는 전부 세금계산서 발급의무가 없었지만 2021년부터는 매출액에 따라 발급의무가 없는 간이과세자와 발급의무가 있는 간이과세자로 나뉘었습니다. 연 매출액 4,800만 미만 간이과세자는 종전과 같이 발급의무가 없고 4,800만 원 이상 간이과세자는 발급의무가 생겼습니다.

4,800만원 미만 간이과세자는 2021년부터 납부의무 면제로 종전 적용되던 세액공제 의미가 없어져 폐기되었고 4,800만원 이상 8,000만 원 미만 간이과세자는 일반과세자와 유사하게 과세하기 위해 변경되었습니다.